关于往来科目重分类

1.使用背景介绍

1.1.什么是科目重分类?

资产负债表中有重分类,这里的重分类指的是会计报表的重分类,即在生成报表中的往来指标数据时,按科目重分类的口径来进行归集。

注意:科目重分类,是在合并报表系统中配置的,对原始账务不会有任何影响。

1.2.为什么要进行科目重分类?

公司期末资产余额一般为借方,期末负债余额一般为贷方。

如果资产类科目出现了贷方余额,那么就是一项负债;

相反如果负债类科目出现了借方余额,那就是一项资产。

在报表列示时,如果把资产贷方余额以负数列示在资产栏,或者将负债借方余额以负数列示在负债栏,则不能反应资产负债的本来面目,会导致财务指标异常。

所以就要进行科目重分类,即报表中指标的数据归集按科目重分类后的口径来。

1.3.重分类涉及到哪些科目?

需要重分类的科目通常为资产负债表中的往来科目,涉及到的资产负债表中的指标有:应收账款与预收账款;应付账款与预付账款;其他应收款与其他应付款。

1.4.支持哪些重分类方法?

支持按科目总余额重分类,或按挂的辅助核算明细分类帐的余额进行重分类。

在合并报表中,采用哪种方式,根据账套的情况灵活配置,具体见下方的【科目重分类配置方法】。

重分类的效果,举个例子:

应付账款按供应商设置了明细分类账,有些供应商的余额是借方,就要把这些借方的余额合计数归集到报表中的预付账款;

应收账款是按客户设置了明细分类账,有些客户是贷方余额,就要把这些贷方的余额合计数调入报表的预收账款中。

2.科目重分类配置方法

2.1.配置方法

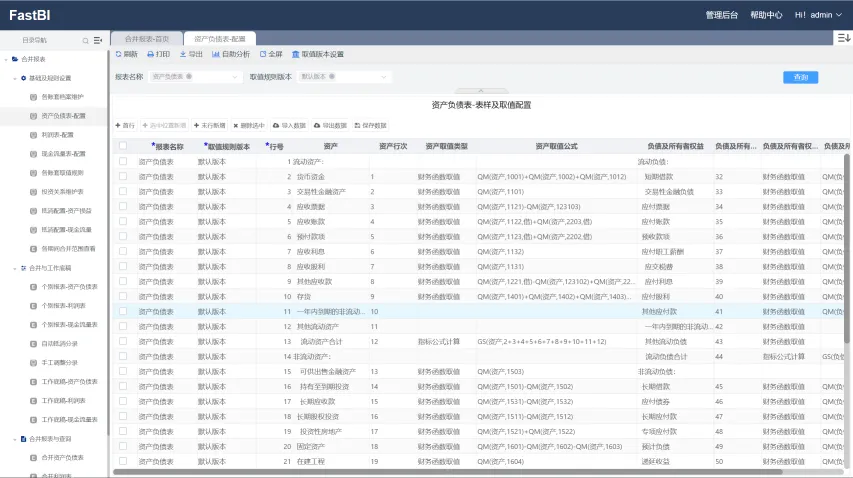

科目重分类,是在合并报表中资产负债表的取值配置那里进行设置的,即下图中的【资产取值公式】列和【负债及所有者权益公式列】。根据自己企业账套的科目设置情况,进行相应的公式填写即可。

2.2.重分类的公式详解

以应收账款的指标重分类为例子,应收账款指标取值涉及科目:应收账款1122 和 预收账款2203 ;可能会出现几种情况。

2.2.1不重分类

如在进行报表指标归集时,不需要进行重分类,则:

应收账款的取值公式那里填写 :QM(资产,1122) +QM(资产,2203)

代表含义 :应收账款 指标的期末余额,取1122科目下末级科目的期末余额 加 2203科目下末级的期末余额

2.2.2按科目余额方向重分类

如在进行报表指标归集时,需要按科目余额方向进行重分类,则:

应收账款的取值公式那里填写 :QM(资产,1122,借) +QM(资产,2203,借)

代表含义 :应收账款 指标的期末借方余额,取1122科目下的所有末级科目的期末借方余额 加 2203科目下的所有末级的期末借方余额 。即如果有些末级科目的余额在贷方,则取借方余额数据将按0进行归集。

应收账款的取值公式那里填写 :QM(资产,1122,自借) +QM(资产,2203,自贷)

代表含义 :应收账款 指标指定方向的期末借方余额,取1122科目本身的借方期末余额, 加 2203科目本身的贷方期末余额。

应收账款的取值公式那里填写 :QM(资产,1122,自) +QM(资产,2203,自)

代表含义 :应收账款 指标指定科目的期末余额,取1122科目本身的期末余额(如余额方向与指定方向一致,则为正数,相反则负数) 加 2203科目本身的期末余额(如余额方向与指定方向一致,则为正数,相反则负数) 。

2.2.3按科目辅助核算余额方向重分类

如在进行报表指标归集时,需要按科目挂的辅助核算的余额方向进行重分类,则:

应收账款的取值公式那里填写 :QM(资产,1122,借,重分类) +QM(资产,2203,借)

代表含义 : 1122科目挂了辅助核算,取1122科目下的所有末级科目的辅助核算明细账的借方余额数;2203科目没有挂辅助核算,所以2203还是按科目余额的方向取,即取2203科目下的所有末级的期末借方余额 。

应收账款的取值公式那里填写 :QM(资产,1122,自借,重分类) +QM(资产,2203,自借)

代表含义 : 1122科目挂了辅助核算,取1122及下级科目辅助核算汇总到1122。不同下级科目但相同辅助核算会重算其余额,最后按照借方余额汇总;2203科目没有挂辅助核算,所以2203还是按科目余额的方向取,即取2203科目自身的期末借方余额(如余额方向与指定方向一致,则为正数,相反则负数) 。

应收账款的取值公式那里填写 :QM(资产,112203,自借,往来单位重分类)

代表含义 : 112203科目挂了往来辅助核算,取112203及下级科目往来辅助核算汇总到112203。不同下级科目但相同往来辅助核算会重算其余额,最后按照借方余额汇总; 。

注意 :公式中“重分类”这个参数,是针对挂了辅助核算的科目使用的;如果科目没有挂辅助核算,请不要使用该参数。

例子:

如果1122科目下,部分科目挂了辅助核算部分没有挂辅助核算,则可以分开配置;例如1122科目下有2个子级科目112201和112202;其中112201挂了辅助核算,需要按辅助核算方向重分类,而112202没有挂辅助核算,希望按科目余额方向重分类,则:

- 公式配置为:QM(资产,112201,借,重分类)+QM(资产,112202,借)

- 代表含义为:取112201科目下的所有末级科目的辅助核算明细账的借方余额数 加 112202科目下的所有末级的期末借方余额。

2.2.4按往来单位重分类

此文函数的“重分类”指代所有辅助核算。举例:1221科目下有122101、122102两个科目,122101挂往来单位,122102挂个人。如果函数写成:QM(资产,1221,借,重分类),获取的是1221下所有辅助核算的借方余额。如果实际上只需要往来单位辅助核算的话,就无法处理了。如果我们想指定往来单位辅助核算呢?可以这么写:

QM(资产,1221,借,往来单位重分类) 之后程序就只会从往来辅助核算取数了。

2.2.5按指定科目的具体辅助核算名称余额方向重分类

如在进行报表指标归集时,需要按科目挂的辅助核算的余额方向且指定具体辅助核算名称进行重分类,则:

应收账款的取值公式那里填写 :QM(资产,1122,借,重分类,A客户|B客户) +QM(资产,2203,借)

代表含义 : 1122科目挂了辅助核算,取1122科目下的所有末��级科目的辅助核算明细账=A客户、B客户(多个用|隔开)的借方余额数;2203科目没有挂辅助核算,所以2203还是按科目余额的方向取,即取2203科目下的所有末级的期末借方余额 。

注意 :公式中“重分类”这个参数,是针对挂了辅助核算的科目使用的;如果科目没有挂辅助核算,请不要使用该参数。

天智合并报表方案详情:https://www.tizdata.com/solutions/hbbb.html

方案咨询:郑工 18618161033